4.不動産を買うタイミングに損得はあるか?

前回まで、主に物件の見分け方について書いてきました。

この章では、現在は「買い時」なのか否か、その見分け方についてお話しします。

ただ、考え方が「終の棲家を買う場合」と「買い替えを前提とする場合」はタイミングは関係ありません。いい物件が見付かった時点で購入するのが“正解”です。

ただ、「最初の一軒目を購入する場合」はタイミングは重要です。

(1) 終の棲家を買う場合

これは簡単で、『買うべきタイミング』はありません。買おうと思ったとき、子供ができた、子供が大きくなった、そのタイミングで買えばいいと思います。将来、売却することをほとんど考慮しないのであれば、その時点でいいと思える物件を購入するのが一番“幸せ”です。

この場合で気にしないといけないのは、住宅ローンの返済率に余裕を持つことくらいです。

(2) 買い替えを前提とする場合

先にも述べましたが、「マンション」には完全な所有権がなく、建替え等が難しいため、買い替えを前提にすることをお勧めしています。

その場合、最初の1軒の『買うべきタイミング』というのは、やはり多少は考慮しないといけないのかなと思います。

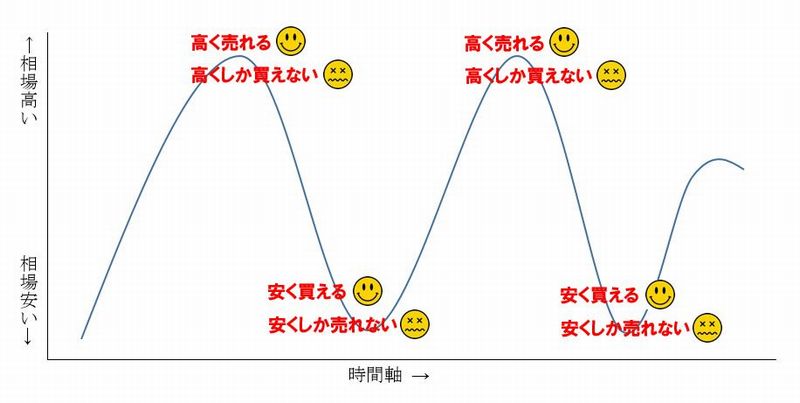

この図は、不動産の相場が上昇したり下降したりすることを表しています。

「買い替え」ということは、その決断をした時期の市況によって、

●[相場が高いとき] 現在の住まいは高く売れるが、新居も値が張る。

●[相場が安いとき] 新居は安く買えるが、現在の住まいも安くしか売れない。

ということになります。

要は、買い替えに相場はあまり関係ない、ということです。

※流動性に劣る物件でないことを前提にしますが。

ということは、最初に購入するときの相場は結構大事、ということになります。相場が高い時に買うと、相場が安い時の買い替えが難しい場合があります。住宅ローンの残債が、不動産の売却価格より多いと、追加での資金拠出が必要となる場合があります。

そう考えると、いくら「買い替えに相場はあまり関係ない」とはいえ、相場の天井で『最初の1軒』を買うのは慎重になった方がいいでしょう。では、どのような指標を見れば、そのタイミングが分かるでしょうか。

(3) タイミングを判断するデータの見方

買うことを慎重になった方がいいというのは、将来持ち家を売ろうとした際に「住宅ローンの残債が、不動産の売却価格より多い」という状況だけは避けたいからです。それはどんな場合に起きるのかというと、物件価格が急落した状況下で、です。

この「数年後に不動産価格が急落する状況」というのは、不動産の相場が天井のときに購入した場合に起きる可能性があります。不動産の相場が天井か否かを知るには、どのようなデータを見ればいいのでしょうか。

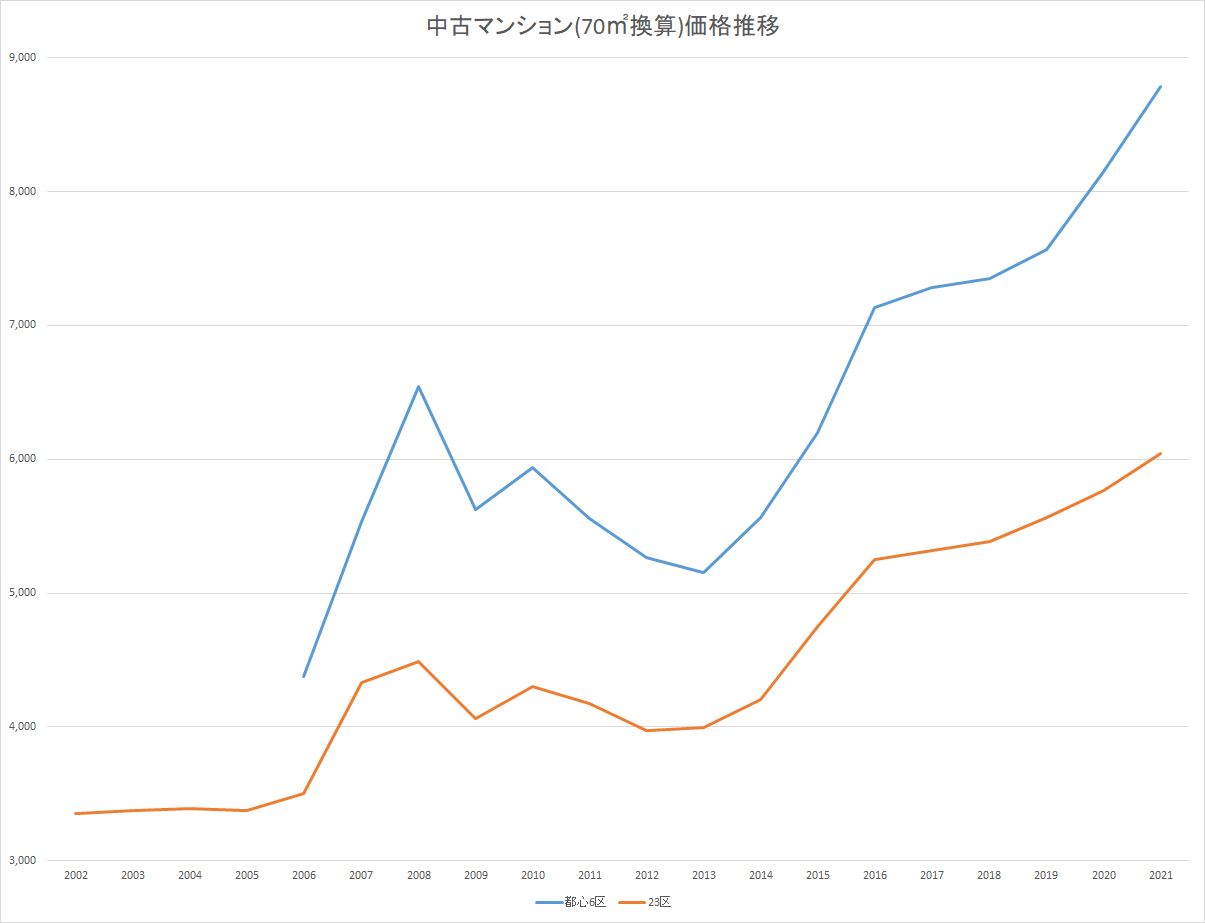

A.不動産の相場

一つ目は、不動産の相場です。

このグラフは、(株)東京カンテイの「中古マンション70㎡換算価格」のデータです。

リーマンショックで一時的に落ち込んだものの、この8年で急上昇していることが分かります。

特にここ2~3年の価格上昇は、裏付けを説明するのが難しい現象です。低金利や量的緩和などによる“金余り”、大手デベロッパーによる寡占、ダブルインカム夫婦の増加等が原因と言われていますが、どれも大きな需要を喚起するものではありません。

しかし、高度成長期に不動産の価格が基本的には上昇をしていても、購買力がついてきたように、価格が上昇しても“買えれば”問題ないんです。その点、岸田総理の「所得倍増」が本当に実現できるのであれば、一番大きな需要層であるエンドユーザー(一般消費者)の購買力が上がるので、供給も増えるし価格も上がるという一番いい状況になるのですが。

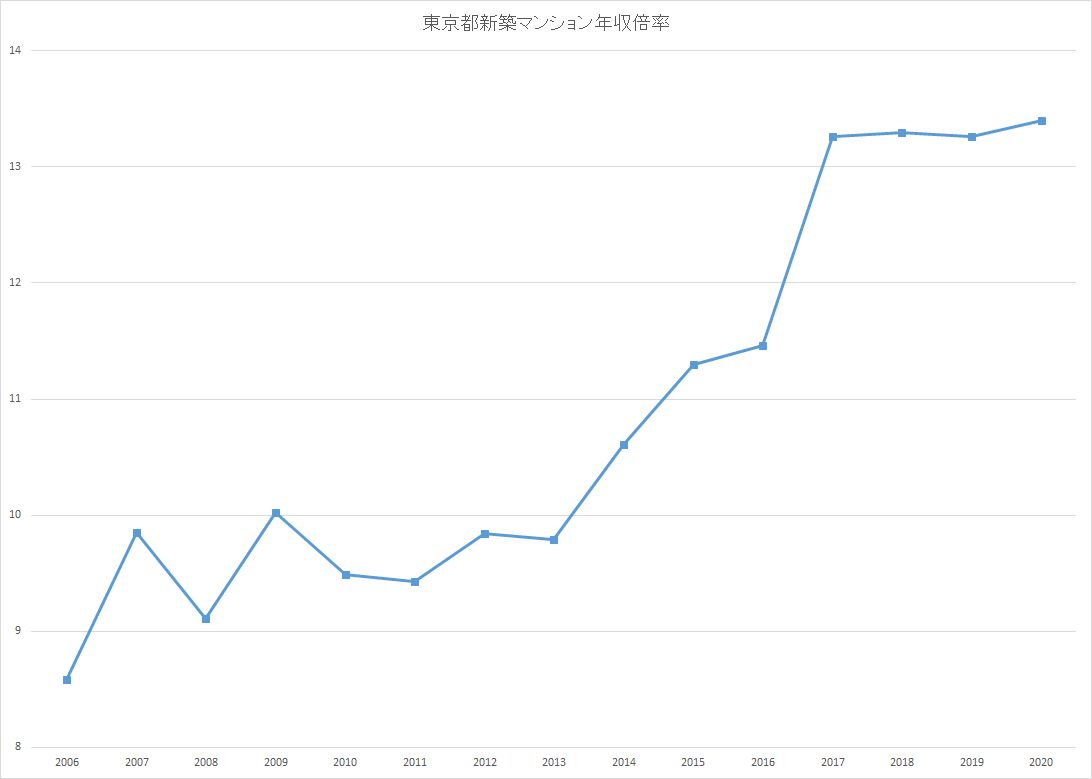

B.年収倍率

次に注意しなくてはならないポイントが「年収倍率」という考え方です。

これは、文字通り、新築マンションの価格が年収の何倍か、ということを表しています。

グラフは、(株)東京カンテイの「新築マンション年収倍率」にある東京都の数値です。

昔も今も、不動産の一番の“買い手”は、エンドユーザー(一般消費者)です。

つまり、エンドユーザーが買ってくれると、不動産価格は上昇し、エンドユーザーが買ってくれなくなると、不動産価格は下落します。

では、エンドユーザーが買ってくれなくなるのは、どのポイントかというと、一つの目安としては『年収倍率10倍』の線です。

※あくまで目安なので、他の要素も考えないといけないですが、考慮する比率としては、かなり重要な位置を占めるデータだと思います。

年収倍率が10倍を超えると、不動産価格がエンドユーザーの手に届かない価格になっている可能性が高くなり、不動産を買う層が限られてしまうことを意味します。

バブルの頃も、年収倍率が10倍を超えた状況で、地価が下がるよりも先に都心部では人口が減少し始めていました。都心部の不動産は、エンドユーザーの手に届く価格ではなくなっていたのです。その後、金融引き締めや総量規制によってバブルは崩壊するのですが、年収倍率が10倍を超えた状況が続く方が異常だったのだと思います。

なので、『年収倍率10倍』を超えている間は、不動産を買うタイミングとしては慎重になった方がいいでしょう。

| [お断り] 「不動産相場はもう頭打ちです。」と2018年に書いてからも、不動産価格は上昇を続けています。(上のグラフを見ても分かるように頭打ちになってきてはいますが) 予想が外れ申し訳ないという気持ちはありつつも、この予想の根拠としている(重視している)データの方向性が変わらない限り、現時点でも予想は同じです。 不動産の一番大きなマーケットは一次取得者層です。ここの層の年収が上がらない限り、不動産価格が天井知らずに上昇を続けるということはあり得ないと考えています。 ただ、東京都心部は海外も含めた機関投資家のマーケットに組み入れられているので、異なる動きをする可能性はあります。それでも、都心部以外の不動産は、普通の会社員の年収が上昇しない限り、不動産価格がこのまま上昇を続けることはないでしょう。 ※インフレリスクが見えてきたので、悪い意味での価格上昇が続く可能性は否定できませんが。 |