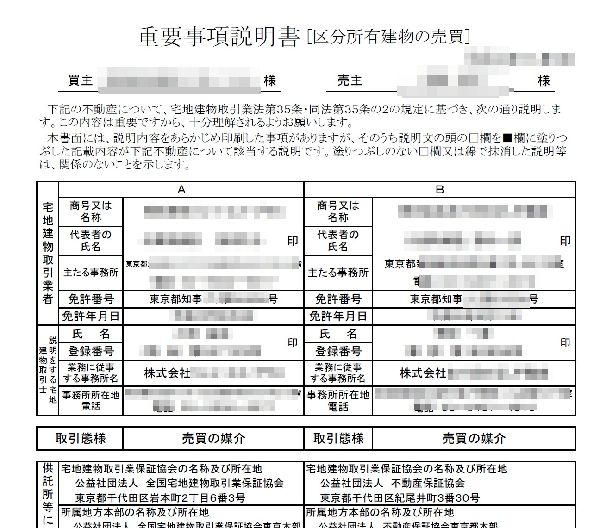

『重要事項説明書』のチェックポイントを解説するシリーズの第五弾です。

重要事項説明書をチェックする際の注目点

区分マンション向け「重要事項説明書」のチェックポイント(続き)です。(公社)全日本不動産協会が提供している区分所有建物の取引に係る重要事項説明書のテンプレートを基にしています。今回は、「II 取引条件に関する事項」に入ります。

この「II 取引条件に関する事項」に記載されている内容は、≪不動産売買契約書をチェックする際の注目点≫で解説している内容と被る点も多いので、よほど重要だという点以外は省きますので、契約書の解説ページでご確認ください。

※ 戸建て、土地の場合は、必要な条項等が格段に増えますので、別途ご相談ください。

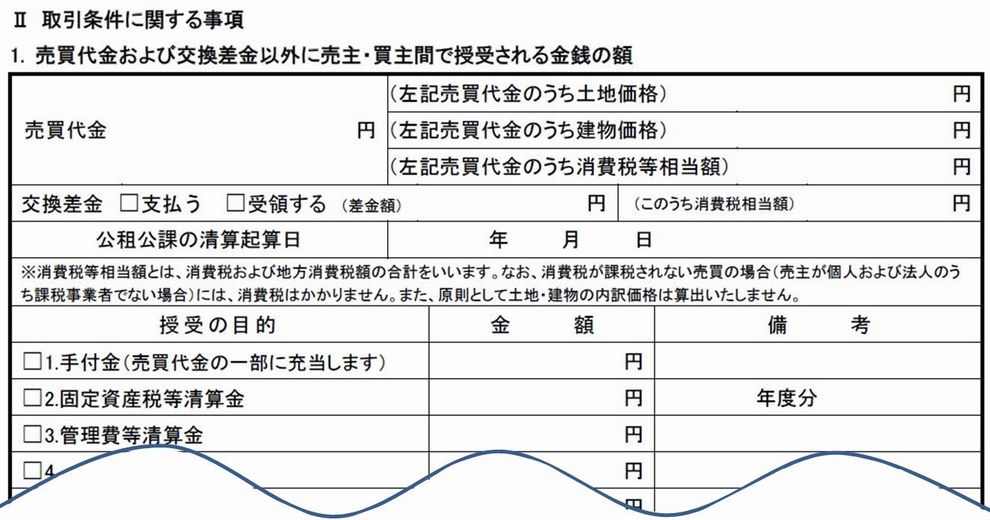

この欄には指値等をして、交渉した後の金額が記載されることとなりますので、さほど問題となる箇所はないと思いますが、書かれている項目が気になる方もいると思うので、少しだけ触れます。

●土地価格・建物価格

売主も個人で、こちらも何も言わなければ、土地価格・建物価格の欄は横棒(-)がひかれていると思います。この内訳は、居住用不動産の購入の際には、特に決めなくても問題はありません。

土地価格・建物価格を別に決めるのは、当該物件を投資家が購入する場合です。投資家は、減価償却をなるべく大きく計上したいために、建物価格を可能な限り高くしてくれるよう依頼してくることが多いです。

また、売主が法人(課税事業者)であった場合には、建物部分に消費税が掛かりますが、その消費税の納税義務は売主なので、購入者は、特に関係ありません。まずないと思いますが、消費税を契約時に上乗せ請求してきた場合には、「支払総額(内税)として、当該売買価格で合意した筈だ。」と突っぱねなければなりません。

| [売主が法人の場合の取引における仲介手数料]仲介手数料の対象となるのは、建物の本体価格であり、建物価格に係る消費税の部分は仲介手数料の対象になりません。なので、売主が法人で内税の中古マンションを購入すると、建物の消費税の分、仲介手数料が安くなります。(ごくわずかですが、、、) |

●交換差金

これは、「売買」ではなく「交換」であった場合の項目です。通常の取引では関係ありません。不動産の「交換」をお考えの場合には、別途注意事項等がありますので、お問い合わせください。

●手付金

売買契約のタイミングで手渡します。現金を用意して、と言われると思いますが、現在は土日でも即時に振込みできる場合が多いので、事前に交渉して振込みにするのもいいと思います。

●清算金

固定資産税等や管理費等は、引渡日から買主が負担することになります。その清算です。

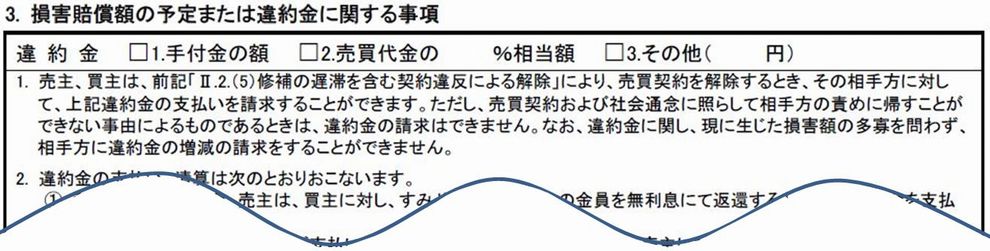

「不動産売買契約書は、追加された条項等に注意!02」の第2条で説明しているので、詳しい説明は割愛します。

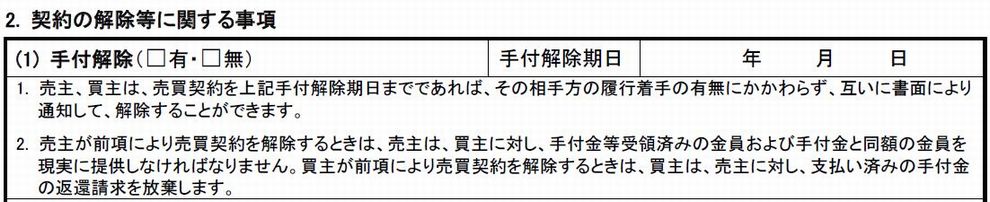

ここでは、手付解除が「無」になっていた場合には、その理由と、気が変わった場合にはどのようなペナルティを課すのかをよくよく確認しなければなりません。

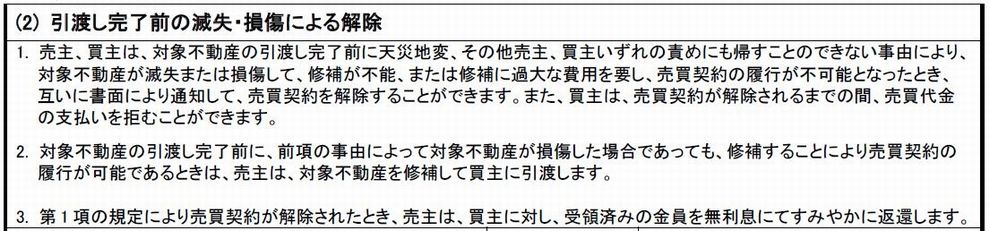

「不動産売買契約書は、追加された条項等に注意!02」の第9条で説明しているので、詳しい説明は割愛します。

「不動産売買契約書は、追加された条項等に注意!03」の第17条で説明しているので、詳しい説明は割愛します。

住宅ローンを組んで購入する場合、このいわゆる「ローン条項」は必須なので、「有」にチェックがあることは確認しましょう。

「不動産売買契約書は、追加された条項等に注意!03」の第18条でも触れていますが、中古マンションの取引ではほとんど問題になることはありません。

「不動産売買契約書は、追加された条項等に注意!03」の第15条に記載の通りです。特に、斜め読みしなくてはいけないリスクなどはないので、詳しい説明は割愛します。

記載の通りです。「不動産売買契約書は、追加された条項等に注意!03」の第16条と同じ内容です。

こちらも書いてあることは「不動産売買契約書は、追加された条項等に注意!03」の第15条に記載の通りです。波線で消してしまった3の部分は、すぐ上の「反社会的勢力の排除に関する特約に基づく解除」に記載の通りです。

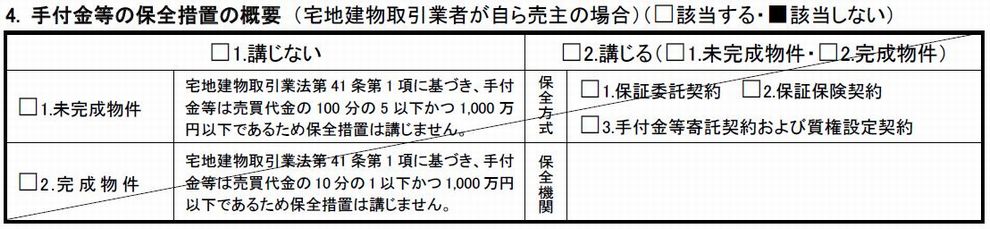

中古マンション仲介の場合には該当しない条項です。宅建業者が売主、かつ一定額を超える手付金等を買主から受け取る場合に義務付けられている保全措置について記載する欄です。

この「支払金または預り金」というのは、不動産業者が一時的に預かる金銭のことです。どのようなケースが想定されているというと、売主の住宅ローン残額が売買金額を上回っている場合などで、売主に手付金を預けて、万が一それを使われてしまうと、他で融通してもらった金銭を加えても抵当権を抹消するために必要な額に達しないというということがありうるため、手付金を業者が預からせてもらう場合があるのです。

ただ、この場合の保全措置は任意であるため「講じない」となっている場合がほとんどでしょう。

ここは、利用する住宅ローンの内容を記載する欄です。不動産業者の提携ローンを利用した場合には、あっせん「有」になります。

| [提携ローンはお得?]提携ローンの方が“得”だと思っている方がいるのですが、提携ローンの一番のメリットは“楽”だと思います。銀行とのやり取りをほとんど不動産業者がやってくれるので、業者の指示通りに資料を用意すれば、ローンOKやNGが出ます。提携ローンを使うと“楽”である反面、多くの場合「住宅ローン事務代行手数料」等の名目で手間賃を請求されます。また、金利等の面では本当に一番低い金利かどうかは分かりません。不動産業者は、お客様のためにいくつもの銀行を回って一番良い条件のローンを探すなんてことはしません。付き合いのある、審査の経過等を教えて貰える銀行しか勧めてきません。自分で住宅ローンを調べて比較検討すると、もっと安い金利の商品があったとか、手数料や団信の条件も含めるとこっちの方が“得”だったということは多いです。

“楽”をしたい人には提携ローンがお勧めです。「良い物件を見付ける作業」と一緒で、「後で後悔したくない」と思う方は、住宅ローンも比較検討するべきです。 |

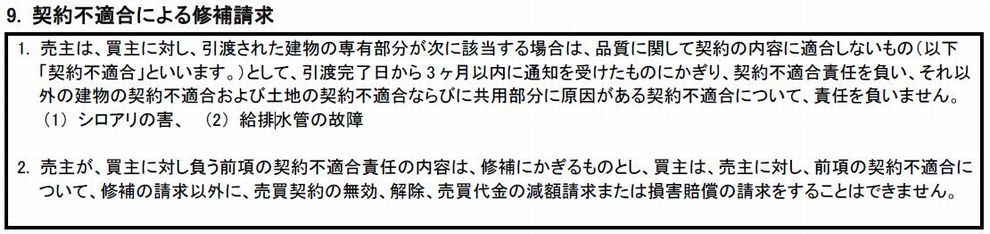

構造耐力上主要な部分(柱、外壁、基礎等)や雨漏り等のトラブルに関して保証する制度(住宅保証機構の「まもりすまい既存住宅保険」)を利用している場合、「講じる」となります。ただ、中古マンションの取引で、ここで「講じる」となっていることはほとんどないと思います。

いわゆる「分割払い」ですが、まずないことなので無視していいです。

「不動産売買契約書は、追加された条項等に注意!02」の第12条で説明しているので説明は割愛します。

以上で、重要事項説明書に記載されている項目についての解説を終えます。この下にも、「III その他重要な事項」「IV 添付書類」「V 備考」という欄が続きますが、この「その他」系は重要なので、よく確認してください。

契約書の欄でも書きましたが、標準的な契約にはない項目なので、「その他」系の欄に記載されることになるので。これらの欄に記載されている内容は、当該物件ならではの特別な条項だと思って、注目してください。

————

ここまで見てきましたが、読むだけでも大変ですよね。改めて強調しますが、こんなに量があり、しかも業界用語満載の資料を、契約日にいきなり拡げられて、ただ字面を追って読んだだけで「ここに印鑑をお願いします。」と言われて、契約内容を完全に理解できる人なんていないと思います。しかも、理解できないからといって、「イヤイヤ、こんなんじゃ全然分からないよ。」ってちゃぶ台ひっくり返すのも無理筋ですよね。

内容も大事なのですが、一番大事なのは「事前に取り寄せること」だと思います。これだけの量がある資料ですから、契約日の最低でも2日前には取り寄せたいものです。

じっくり内容を確認し、納得がいってから、契約に臨みましょう。